同程艺龙获中信建投证券40倍PE 对应515亿元市值

来源:中国经济网

据公开消息,同程艺龙港股IPO或将在未来数周内进入聆讯,最快将于11月份挂牌。作为国内排名前三的主流OTA,同程艺龙的IPO备受媒体和国内外券商的关注。10月10日,中信建投证券最新发布的一份研报给予了同程艺龙“买入”评级,并参考携程等已上市公司的市值及PE水平给予同程艺龙40倍PE,对应市值为515亿元人民币。

“合纵连横”为同程艺龙带来更强实力

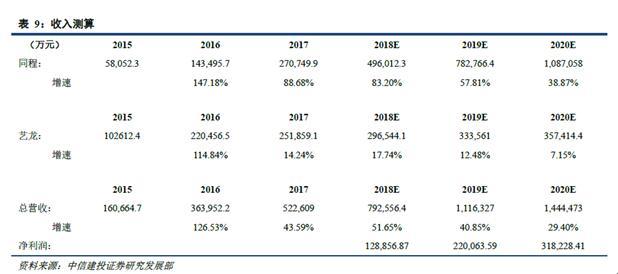

中信建投证券认为,同程网络与艺龙的合并不仅是业务规模和市场地位的大幅提升(公司在2017年实现总收入52.27亿元,同比增速达43.6%,交易额规模位列市场第三),而且还带来了战略层面的深刻利好。

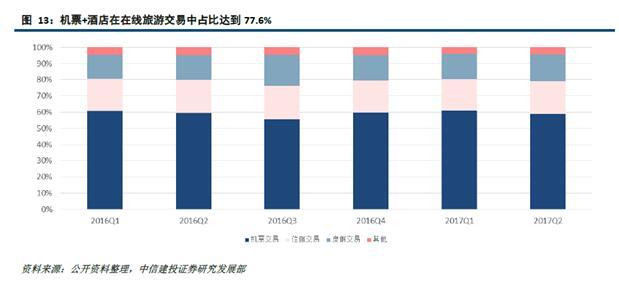

“同程网络”与“艺龙”的业务层面互补性良好。“机+酒”业务在在线旅游市场交易额中占比高达77.6%,是市场最大的组成部分。从合并前两家公司各自的收入结构来看,“同程网络”交通预订业务占据其总收入的91.2%;“艺龙”方面的酒店预订收入占比达到93.8%,表明双方的结合能在市场上互补短板,强化业务版图。

从整个在线旅游市场来看,截至2017年,旅行消费构成中,机票与酒店占据比例最大,分别达到57.5%、20.1%。其中,在线交通的市场规模达8,303亿元,OTA规模达5,139亿元,在线住宿的市场规模达到1,819亿元,OTA规模达1,556亿元。而同程艺龙在2017年交通、住宿交易规模分别达到800.38、142.78亿元,意味着同程艺龙在OTA预订市场上的份额分别达到15.57%、14.33%。

中信建投证券认为,同程艺龙背后的两大重量级股东的支持也增强了其竞争优势。同程艺龙招股书显示,腾讯和携程分别是其第一和第二大股东,其中,腾讯给予同程艺龙巨大的流量支持,携程则给予了供应链层面的支持。根据招股书披露的协议,同程艺龙在2021年7月31日之前拥有腾讯流量入口的独家运营权——在微信与QQ移动支付界面“钱包”内的“火车票机票”及“酒店”入口。携程作为第二大股东,与同程艺龙形成了战略竞合关系,有效避免了恶性竞争,大幅节约了营销费用开支,同时,携程强大的供应链也给予了同程艺龙较大支持,对于其盈利能力的提升具有积极意义。

非一线城市用户占比85.1%,同程艺龙未来发展潜力巨大

随着以一线城市为主的互联网“人口红利”逐渐枯竭,互联网业内普遍将广大的非一线城市乃至农村市场视为未来的增长源泉。中信建投证券研报显示,在消费升级趋势下沉的背景下,非一线城市未来的旅游规模年复合增速(11.7%)将高出一线城市(6.3%)5.4pct。同程艺龙85.1%用户来自于非一线城市,且目前在非一线城市用户搜索中有较高的比例,有望受益。

人口流动带来消费升级“下沉”的趋势。从人口流动来看,北京、上海的常住人口开始下降,自2016-2017年间,北京上海的常住人口由2,172.9、2,419.7万人分别下降至2,170.7、2,418.3万人,其中,外来人口降幅较大,北京的外来常住人口由807.5降至794.3万人,上海的外来常住人口由980.2降至972.7万人。人口的流失,使得未来一线城市的消费需求增量开始减少,非一线城市的消费需求有望提升。

非一线城市经济增速明显提高,奠定消费升级基础。从经济增速来看,近三年来GDP增速最快的城市是遵义,以2015年为对照年份GDP指数高达142.63。一线城市中GDP指数最高的是排名22的深圳,达到129.11。另外三个一线城市广州、上海和北京分别位列53位,81位和82位,GDP指数分别为125.51、122.21、121.81,表明二三线城市在经济上已经开始加速。

艾瑞咨询最新数据显示,非一线城市的旅游消费规模增长潜力较大,在2017年时整体规模达到国内旅游开销的89.7%,且预计的年复合增速达到11.7%,高出一线城市(年复合增速为6.3%)增速5.4pct。同程艺龙在非一线城市的用户规模与良好的口碑,将继续为其深耕非一线城市的旅游市场起到重要作用。

同程艺龙有望成为行业红利受益最大OTA

中信建投证券研报结论认为,因流量导入、用户特点与前期布局,同程艺龙有望成为受益行业红利较大的OTA,从而实现“弯道超车”,建议重点关注。

根据中信建投证券研报预测,同程艺龙在2018-2020年内的收入增速分别达到51.65%、40.85%、29.40%,2020年的总营收预计为144.45亿元,利润31.82亿。

参考同行业公司——携程(243亿美元市值,49倍PE,5.9倍PS)、途牛(9.62亿美元市值,2.9倍PS)的估值水平,中信建投证券采用PE估值的方法,给予同程艺龙40倍PE,对应市值为515亿元人民币。

关键词:

- 工程合同履约担保是什么?投标保函的基本概念是什么?

- 履约担保书的担保方式是什么?履约担保书的范文是什么样的?

- 陈小醉扮演者袁菲_陈小醉

- 银行履约保函是什么?银行履约保函有哪些形式?

- 履约担保额度是多少钱?什么是履约担保?

- 办理农民耕地土地证规定是什么?土地使用证怎么办理?

- 贵州省黔东南苗族侗族自治州凯里市2023-04-17 06:19发布大风蓝色预警|世界快资讯

- 河南省信阳市2023-04-17 06:27发布大风蓝色预警

- 今热点:多年的颈椎病有救了民间的土偏方(治疗颈椎病的6个土偏方(6味药材活血化瘀))

- 安徽省六安市2023-04-17 06:52发布大风蓝色预警

- 什么是农村土地使用证?集体土地的发证机关是什么?

- 单身证明在哪里开?单身证明具体有哪些用途?

- 焦点!心雨歌曲简谱视频_心雨简谱歌谱完整版

- 塑料已成为地球地质的一部分,淡水系统首次发现“塑料岩石”

- 环球热头条丨SAM是如何做到“分割一切”的

- 黑茶是传销吗?黑茶工艺的流程是什么?

- 每日热讯!义务植树,我在“云端”做贡献

- 职业陪诊师能否缓解“就医难”_动态

- 当前头条:要结伴而行 不要独辟“溪”径

- 视讯!孩子不想上兴趣班了,该放弃吗

- 焦点!心雨歌曲简谱视频_心雨简谱歌谱完整版

- mark zuckerberg是谁_mark zuckerberg

- 世界看点:市爱卫办开展集中卫生大清扫活动

- 和平区开展“领导干部进企业 服务振兴新突破”惠企人才政策宣讲会-每日时讯

- 天天头条:市城管执法局开展“门前三包”考核工作

传感物联网

-

还在苦苦寻找优秀经典的名言吗?为大家整理的关于法律的名言警句

关于法律的名言警句(精选220句)在日常学习、工作或生活中,大家都有令自己印象深刻的名言吧,巧用名言有助于我们正确对待学习、生活、成长

-

怎样写方案才更能起到其作用呢?整理的项目合作实施方案

项目合作实施方案5篇为保证事情或工作高起点、高质量、高水平开展,往往需要预先进行方案制定工作,方案指的是为某一次行动所制定的计划类

-

楚辞影响最大的作品 《离骚》全文对照翻译

《离骚》全文对照翻译《离骚》是屈原的代表作,创作于楚怀王时期屈原遭谗被疏之时,是楚辞影响最大的作品。下面是《离骚》全文对照翻译...

-

写申请书时理由总是不够充分?为大家整理的退学申请书

退学申请书(精选12篇)在一步步向前发展的社会中,申请书在现实生活中使用广泛,申请书不同于其他书信,是一种专用书信。写申请书时理由总是

-

都有哪些类型的话语呢?为大家收集的感恩老师的话精选150句

感恩老师的话在生活、工作和学习中,越来越多人喜欢发表话语,话语是特定社会语境中人与人之间从事沟通的具体言语行为。那么都有哪些类...