全国充电基础设施累计数量为168.1万台,公共充电基础设施整体维持增长

来源:人民网

13日,中国电动汽车充电基础设施促进联盟(以下简称“充电联盟”)发布2020年电动汽车充换电基础设施运行情况,2020年全年,充电基础设施增量为46.2万台,公共充电基础设施增量同比增长12.4%,但随车配建充电设施增量依然不高,同比下降24.3%。截止2020年12月,全国充电基础设施累计数量为168.1万台,同比增加37.9%。公共充电基础设施整体维持增长。2020年12月比11月公共充电桩增加11.2万台,12月同比增长56.3%。截至2020年12月,联盟内成员单位总计上报公共类充电桩80.7万台,其中交流充电桩49.8万台、直流充电桩30.9万台、交直流一体充电桩481台。从2020年1月到2020年12月,月均新增公共类充电桩约2.4万台。

公共充电基础设施区域较为集中。从公共充电基础设施省、区、市运行情况看,北京、广东、上海、江苏、浙江、山东、安徽、湖北、河南、河北TOP10地区建设的公共充电基础设施占比达72.3%。全国充电电量主要集中在广东、江苏、四川、北京、河南、陕西、山西、山东、福建、浙江等省份,电量流向以公交车、乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2020年12月全国充电总电量约8.2亿kWh,较上月增长0.5亿kWh,同比增加38.3%,环比增长6.9%。

公共充电基础设施运营商集中度高。截止到2020年12月,全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为:特来电运营20.7万台、星星充电运营20.5万台、国家电网运营18.1万台、云快充运营5.7万台、依威能源运营2.6万台、上汽安悦运营2万台、深圳车电网运营1.5万台、中国普天运营1.5万台、万马爱充运营1.3万台。这9家运营商占总量的91.6%,其余的运营商占总量的8.4%。

未随车配建充电设施原因较为集中。截至2020年12月,通过充电联盟内成员整车企业采样约124.5万辆车的车桩相随信息,其中未随车配建充电设施37.2万台,整体未配建率29.8%。集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.1%,其余原因占比为29.9%。

全国大部雨水稀少,南方地区20日后再迎大范围降水

全国大部雨水稀少,南方地区20日后再迎大范围降水 复原乳的营养价值损失并不大

复原乳的营养价值损失并不大 2020年和2016年并列成为有记录以来第一热的年份

2020年和2016年并列成为有记录以来第一热的年份 上海小动物救助领养公益服务中心宣布为流浪猫狗进行“免费绝育”

上海小动物救助领养公益服务中心宣布为流浪猫狗进行“免费绝育” 大葱价格的一路上涨究竟是什么原因造成的?其他菜价是否也有浮动?

大葱价格的一路上涨究竟是什么原因造成的?其他菜价是否也有浮动? 旅客可乘坐高铁直达郑州机场

旅客可乘坐高铁直达郑州机场- 全国充电基础设施累计数量为168.1万台,公共充电基础设施整体维持增长

- 新生大数据除了满足同学们的好奇心以外,还可以发挥哪些作用?

- 用质量说话:在线教育竞争大战下,创课聚学的竞争优势在哪

- 自习室APP如何抓住用户“痛点”

- 新中国成立以来唯一通过司法考试的聋哑人

传感物联网

-

“金九”发力失败 “银十”车市同样无力 同比下降4% 中汽协发布10月车市数据

日前,中国汽车工业协会(以下简称中汽协)公布了最新一期中国汽车市场销量数据:10月份中国汽车产销量分别为229 5万辆和228 4万辆,环比增长

-

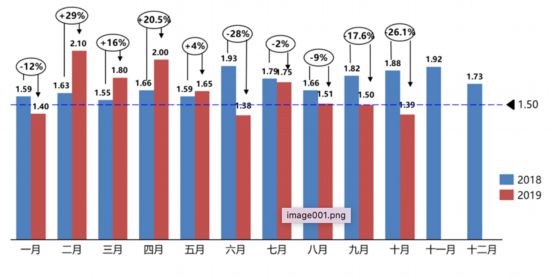

经销商库存系数迎来四连降 10月库存水平降至警戒线下

11月11日,中国汽车流通协会发布了10月汽车经销商库存调查结果。结果显示,10月汽车经销商综合库存系数为1 39,同比下降26 1%,环比下降7 1

-

2025年后 我国所有车型有望全部采用中国工况 部分企业先行

汽车工况是汽车行业重要的共性基础,也是车辆、能耗、测试方法和限值方法的基础,此前,我国采用NEDC(欧3 4排放标准的一型试验)工况,消费

-

10月车市下滑收窄:强势品牌恒强 新能源“四连降” 补贴“退坡”市场趋冷

10月,我国狭义乘用车销量为1843406辆,环比上涨3 5%,同比下滑5 7%,下滑幅度收窄,但仍是自2016年来的最差10月。车市寒冬也加剧了马太效

-

冷门专业背后的火爆需求 殡葬专业大学生:这行值得尊重 并非“吃死人饭”

把失去的人重新唤回,赋予永恒的美丽。这个过程平静细致而温柔,重要的是充满爱。在这个世界上,每天都会有生命诞生,每天也会有生命离...